Waarom betaal je soms meer premie, ook al ben je niet ziek?

#Hoe werkt dit?

Waarom betaal je soms meer premie, ook al ben je niet ziek?

Bij verzekeraars werken mensen die zich dagelijks bezighouden met het berekenen van premies. Dat zijn complexe berekeningen, gebaseerd op medische inzichten, risicomodellen en bijvoorbeeld sterftecijfers van het Centraal Bureau voor de Statistiek (CBS). Deze berekeningen zijn feitelijk en gebaseerd op statistische modellen. Er wordt puur gekeken naar cijfers, gemiddelden en risico’s. Als daaruit blijkt dat het statistisch risico op overlijden hoger is dan gemiddeld, dan volgt daar soms een hogere premie uit.

Dat kan pijnlijk zijn, dat begrijpen wij.

Een hogere premie kan verwarrend zijn – we leggen het uit

Als je een premieverhoging krijgt, kan dat als onterecht voelen. Als je bijvoorbeeld genezen bent verklaard na een ziekte dan kan zo’n premieverhoging hard binnenkomen. Of als je je heel fit en gezond voelt en de arts toch een risico-opslag heeft geadviseerd. De redenering achter een hogere premie is soms moeilijk te begrijpen, het kan erg technisch worden omdat het over kansberekening gaat. Het is wel goed om te weten dat Nederland wereldwijd een van de landen is met de laagste premie voor een overlijdensrisicoverzekering. We geven je graag nog wat extra toelichting:

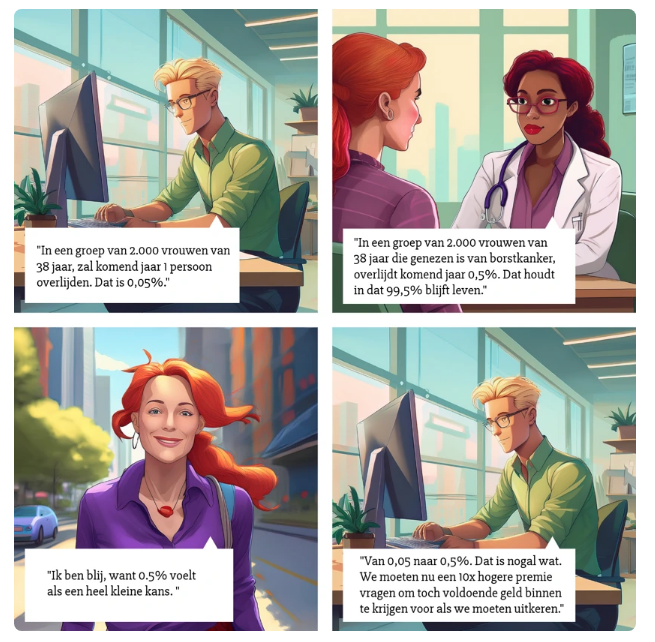

Statistische kansberekening

Verzekeraars baseren de premie in grote lijnen op de gemiddelde overlijdenskans van mensen van jouw leeftijd. Bijvoorbeeld: een 38-jarige vrouw betaalt een premie gebaseerd op een overlijdenskans van 0,05% per jaar. Op basis van heel veel statistische gegevens wordt gekeken of jouw situatie voor een ander percentage zorgt.

Genezen verklaard na ziekte

Je behandelend arts kan je genezen verklaren en stelt dan dat je weer gezond bent. Een medisch adviseur bij de verzekeraar kijkt anders: hier wordt jouw overlijdensrisico vergeleken met dat van mensen in de bevolking zonder ziekteverleden. Ook na genezing kan dat risico hoger zijn, omdat behandelingen blijvende effecten kunnen hebben of omdat sommige aandoeningen na verloop van tijd weer kunnen terugkomen. We moeten hierbij ook rekening houden met de gehele looptijd van de polis: sommige risico’s kunnen pas op lange termijn zichtbaar worden. Daarom wordt de premie niet alleen gebaseerd op je huidige gezondheid, maar ook op de verwachte risico’s gedurende de looptijd van je verzekering.

Had je in het verleden kanker?

We leggen het uit aan de hand van dit voorbeeld: Voor borstkanker in stadium I laat het Integraal Kankercentrum Nederland zien dat de overlijdenskans over 10 jaar ongeveer 5% is – tegen 0,5% bij iemand zonder kanker of andere ziekte. Dat is dus 10 keer hoger, en dit kan tot een hogere premie leiden.

‘Schone lei-regeling’ bij kanker

Als je 10 jaar kankervrij bent (of soms korter bij specifieke tumoren of als je jong was bij de diagnose), hoef je kanker niet meer te vermelden bij een nieuwe aanvraag onder de vragengrens. Dit kan leiden tot een normale premie. Lees meer

De emotionele impact is begrijpelijk

Een hogere premie kan je angstig of boos maken. Dat vinden we heel vervelend, dat is natuurlijk niet onze bedoeling. De opslag is gebaseerd op algemene risicomodellen, maar we doen ons best om jouw persoonlijke situatie zo goed mogelijk mee te nemen. We begrijpen dat elke situatie uniek is.

Het advies van de medisch specialist is leidend. We hopen dat je daar begrip voor hebt.